Những gì bạn cần biết

Hãy tưởng tượng ăn tối tại một nhà hàng. Bạn nhận được séc của mình và mọi thứ đều ổn, vì vậy bạn thêm tiền boa của mình vào hóa đơn và tất cả số tiền đó được tính vào thẻ tín dụng của bạn. Vài ngày sau, bạn kiểm tra tài khoản trực tuyến của mình và thấy rằng nhà hàng đã tính thêm cho bạn 10 đô la. Bây giờ bạn sẽ làm gì?

Mặc dù đây có thể không phải là vấn đề phổ biến, nhưng nó xảy ra thường xuyên hơn nhiều so với bạn nghĩ. Thật không may, hầu hết mọi người không nắm bắt được hoặc họ bỏ qua vì việc khắc phục lỗi sạc sẽ rất rắc rối. Chà, bạn có quyền lấy lại tiền của mình!

Trước tiên, hãy luôn liên hệ với thương gia đã tính phí quá cao cho bạn và cố gắng tìm ra một giải pháp dân sự (rất có thể đó là một sai lầm trung thực). Nhưng nếu họ từ chối, đó là lúc bạn chuyển sang phương án cuối cùng của mình: khoản bồi hoàn. Và vâng, có nhiều tình huống khác khi khoản bồi hoàn có ích, đặc biệt nếu bạn thường xuyên mua sắm trực tuyến.

Mục Lục

Khoản bồi hoàn là gì?

Khi bạn thanh toán một thứ gì đó bằng thẻ tín dụng, ngân hàng sẽ tính phí vào tài khoản của bạn. Nếu không hài lòng hoặc cần trả lại hàng, bạn hãy thương lượng với người bán để nhận tiền hoàn lại. Nhưng nếu họ không hoàn lại tiền, bạn có thể đến ngân hàng giữ tài khoản thẻ tín dụng của mình và yêu cầu thẻ của bạn được hoàn lại tiền.

Khoản hoàn trả và khoản bồi hoàn thực tế giống nhau: cả hai đều dẫn đến việc khoản phí trên thẻ tín dụng của bạn bị đảo ngược. Điểm khác biệt chính là khoản tiền hoàn lại do người bán cấp, trong khi khoản bồi hoàn do ngân hàng phát hành trên thẻ tín dụng của bạn.

Nếu bạn đang sử dụng PayPal, bạn có thể thực hiện thao tác tương tự như yêu cầu bồi hoàn, nhưng nó chỉ đơn giản được gọi là tranh chấp giao dịch thay vì yêu cầu bồi hoàn vì PayPal không cấp tín dụng. Đó là trừ khi bạn có thẻ tín dụng PayPal, thẻ này sẽ yêu cầu khoản bồi hoàn. Tuy nhiên, đối với tất cả các ý định và mục đích, cả hai đều phục vụ cùng một mục đích.

Các lý do phổ biến nhất cho khoản bồi hoàn

Khoản bồi hoàn tồn tại để bảo vệ người tiêu dùng. Các ngân hàng không muốn lãng phí thời gian đóng vai trọng tài giữa người tiêu dùng và người bán, vì vậy họ thường đứng ngoài cuộc và muốn bạn đưa ra giải pháp trực tiếp với người bán.

Nhưng khi người bán không tuân thủ các quy tắc nhất định do ngân hàng đặt ra (người bán phải đồng ý để chấp nhận thanh toán bằng thẻ tín dụng), ngân hàng sẽ can thiệp và tự giải quyết vấn đề. Đó là lý thuyết, ít nhất, và khi điều này xảy ra, nó thường có lợi cho bạn.

Dưới đây là những lý do phổ biến nhất và có thể chấp nhận được đối với khoản bồi hoàn:

- Dịch vụ không được cung cấp. Đây là khi bạn trả tiền cho một dịch vụ bị người bán trình bày sai và bạn cảm thấy rằng mình đã bị lừa dối.

- hàng hóa không nhận được. Đây là khi bạn thanh toán cho một mặt hàng không đến trong khung thời gian dự kiến hợp lý, cho dù là do các vấn đề về thực hiện, vận chuyển chậm trễ hay bất kỳ điều gì khác.

- Hàng bị lỗi. Đây là trường hợp khi bạn thanh toán cho một mặt hàng, nhưng mặt hàng đó được giao đến trong tình trạng hư hỏng, không hoạt động hoặc thiếu hụt.

- Hàng không như mô tả. Đây là khi bạn trả tiền cho một mặt hàng, nhưng nó đến trong tình trạng không làm bạn hài lòng. Ví dụ: mua một mặt hàng được đánh dấu là “Mới” rõ ràng là đã được sử dụng khi nó đến.

- Hoàn tiền không được xử lý. Đây là khi người bán thừa nhận yêu cầu hoàn tiền nhưng chưa bao giờ thực sự xử lý khoản tiền hoàn lại.

- sử dụng trái phép. Đây là khi người dùng trái phép tính phí vào thẻ của bạn mà bạn không biết hoặc không đồng ý. Còn được gọi là một giao dịch gian lận. Thông thường liên quan đến hành vi trộm cắp danh tính kỹ thuật số.

Bạn cũng có thể bắt đầu yêu cầu bồi hoàn vì những lý do khác, nhưng đây là những lý do mà ngân hàng sẽ chấp nhận nhiều nhất.

Thực tế của việc lạm dụng bồi hoàn

Mọi thứ nghe có vẻ tuyệt vời cho đến nay, phải không? Giờ đây, bạn có thể ra ngoài và thanh toán cho bất kỳ thứ gì mình muốn, đồng thời yên tâm rằng bạn luôn có thể yêu cầu khoản bồi hoàn nếu bạn không hài lòng dù chỉ một chút. Ai quan tâm đến chính sách hoàn tiền khi bạn có khoản bồi hoàn?

Chà, nó không đơn giản như vậy. Chỉ vì bạn yêu cầu bồi hoàn không có nghĩa là bạn sẽ nhận được. Ngân hàng sẽ điều tra yêu cầu để xem nó có hợp pháp hay không.

Các ngân hàng biết rằng người tiêu dùng có thể lạm dụng các khoản bồi hoàn. Họ muốn giữ cho khách hàng hài lòng, nhưng họ cũng muốn giữ cho người bán hài lòng. Nếu người bán bị chỉ trích với quá nhiều khoản bồi hoàn phù phiếm, họ sẽ đóng cửa hoặc đơn giản là ngừng chấp nhận thẻ tín dụng–một tình huống thua-thua-thua cho tất cả mọi người.

Và thật không may, lạm dụng không phải là hiếm. Người dùng phi đạo đức đặt hàng các mặt hàng, nhận được chính xác những gì họ định mua, nhưng vẫn đưa ra khoản bồi hoàn đối với tiền “miễn phí”. Đây được gọi là hành vi gian lận thân thiện hoặc gian lận bồi hoàn. Vào năm 2022, gần 1/4 người tiêu dùng đã đệ đơn tranh chấp thừa nhận hành vi này.

Mặc dù gian lận bồi hoàn không hẳn là bất hợp pháp, nhưng nó có những hậu quả nghiêm trọng. Theo một nghiên cứu năm 2016 của LexisNexis, mỗi đô la bị tính lại dẫn đến việc người bán mất khoảng 2,40 đô la tiền phạt ngân hàng, tiền phạt, tổn thất sản phẩm và chi phí hành chính. Đây là một thỏa thuận lớn có thể gây thiệt hại nghiêm trọng cho các doanh nghiệp hợp pháp.

Do đó, các ngân hàng và thương nhân đang trấn áp việc lạm dụng khoản bồi hoàn và ngày càng từ chối các yêu cầu. Có một số lý do khiến ngân hàng có thể từ chối khoản bồi hoàn của bạn:

- Người bán cung cấp bằng chứng rằng bạn đã thực sự nhận được những gì bạn đã mua.

- Bạn không có bằng chứng rằng bạn đã trả lại một mặt hàng bị lỗi.

- Bạn không cho người bán cơ hội giải quyết vấn đề.

- Bạn đang tranh chấp thứ gì đó bạn đã mua ở nước ngoài.

- Bạn đang tranh chấp một dịch vụ sau khi bạn đã sử dụng hết dịch vụ đó, chẳng hạn như phòng khách sạn.

- Bạn đã đợi quá lâu để yêu cầu khoản bồi hoàn. Hầu hết các ngân hàng yêu cầu bạn yêu cầu bồi hoàn trong vòng 120 đến 180 ngày kể từ ngày mua.

Cách bồi hoàn khoản thanh toán bằng thẻ tín dụng

Giả sử bạn có lý do hợp lệ để yêu cầu khoản bồi hoàn, đây là các bước chung liên quan đến mọi ngân hàng lớn:

- Bạn liên hệ với ngân hàng và tranh chấp một giao dịch.

- Ngân hàng điều tra tính hợp lệ của yêu cầu của bạn. Nếu họ thấy yêu cầu không hợp lệ, quy trình sẽ kết thúc tại đây và ngân hàng có thể sẽ tính phí xử lý cho bạn. Nếu yêu cầu hợp lệ, bạn sẽ nhận được tiền hoàn lại tạm thời.

- Ngân hàng liên hệ với ngân hàng của người bán để lấy lại tiền.

- Ngân hàng của người bán điều tra tính hợp lệ của yêu cầu bồi thường. Người bán sẽ có cơ hội cung cấp bằng chứng và tài liệu. Nếu yêu cầu được tìm thấy hợp lệ, ngân hàng cấp khoản bồi hoàn. Mặt khác, nếu yêu cầu không hợp lệ, khoản hoàn trả tạm thời mà bạn nhận được sẽ bị từ chối.

- Nếu không thể đạt được giải pháp, vụ việc sẽ chuyển sang trọng tài, nơi cả bạn và người bán đều trình bày vụ việc của mình. Bất kể kết quả như thế nào, bạn có thể sẽ phải trả vài trăm đô la phí trọng tài.

Đối với bạn, hành động duy nhất bạn cần thực hiện là bước một, tại thời điểm đó, ngân hàng sẽ lo mọi thứ khác ở hậu trường. (Trừ khi trường hợp chuyển sang bước 5, tại thời điểm đó bạn sẽ tham gia trở lại.) Gọi cho đường dây hỗ trợ khách hàng của ngân hàng của bạn để bắt đầu tranh chấp.

Cách tranh chấp thanh toán PayPal

Nếu bạn đang sử dụng PayPal và muốn khiếu nại một giao dịch, hãy làm theo các bước sau:

- Đăng nhập vào tài khoản PayPal của bạn.

- Đi đến Hoạt độngtìm giao dịch được đề cập, mở rộng giao dịch đó và chọn Báo cáo sự cố.

- Bạn có thể báo cáo “sự cố với giao dịch mua của mình”, “sự cố với người bán”, “lỗi thanh toán hoặc sự cố với đăng ký” và “hoạt động trái phép trong tài khoản PayPal của bạn”. Chọn vấn đề thích hợp và trong các bước sau, hãy cung cấp càng nhiều chi tiết càng tốt, bao gồm mô tả, liên kết và số tiền bạn muốn được hoàn lại. Thực hiện theo các hướng dẫn còn lại để gửi tranh chấp của bạn với PayPal.

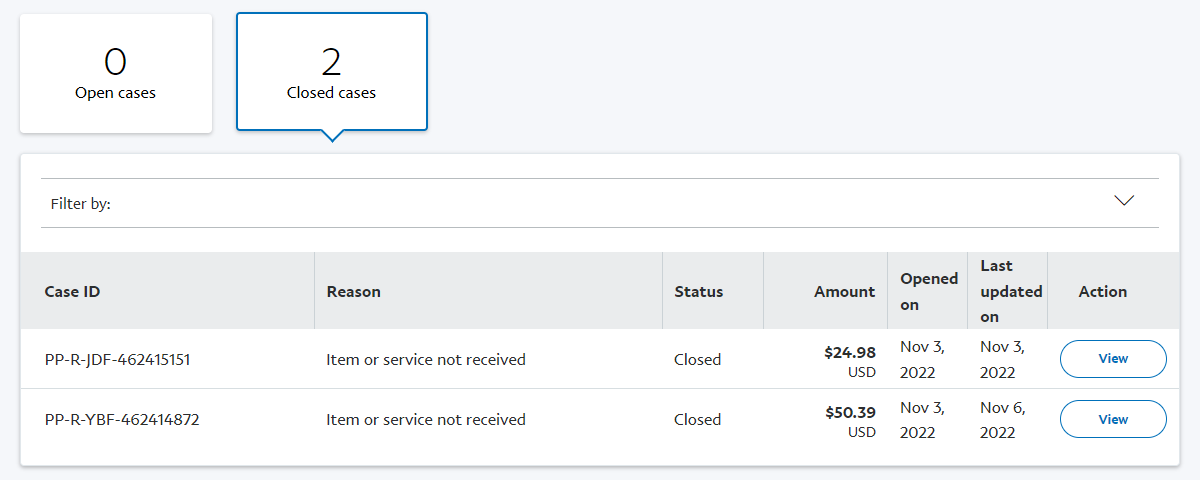

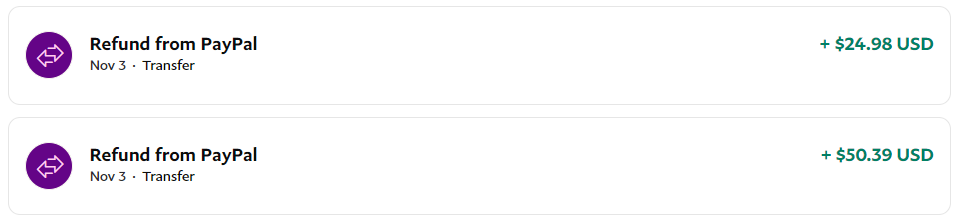

- Khi tất cả đã hoàn tất, trường hợp của bạn sẽ hiển thị trong Trung tâm giải quyết của PayPal.

- PayPal có xu hướng đứng về phía người mua hơn là người bán, vì vậy rất có thể tranh chấp của bạn sẽ được chấp nhận và bạn sẽ nhận được tiền hoàn lại.

PayPal yêu cầu bạn mở tranh chấp trong vòng 180 ngày kể từ ngày mua.

Xem sao kê thẻ tín dụng của bạn và nhận lại tiền của bạn

Khả năng tranh chấp các giao dịch mua gian lận chỉ là một trong nhiều lợi ích khi sử dụng tín dụng thay vì ghi nợ hoặc tiền mặt và đó là lý do tại sao chúng tôi khuyên bạn nên mua các giao dịch mua lớn bằng thẻ tín dụng khi có thể.

Bất cứ khi nào có thể, hãy chọn PayPal, vì nó bổ sung một lớp bảo mật cho các giao dịch mua hàng bằng thẻ tín dụng của bạn và giúp bạn dễ dàng nhận tiền hoàn lại hơn khi có sự cố xảy ra. Và nếu đang sử dụng PayPal, bạn có thể thực hiện các bước tiếp theo để tăng cường bảo mật thanh toán.